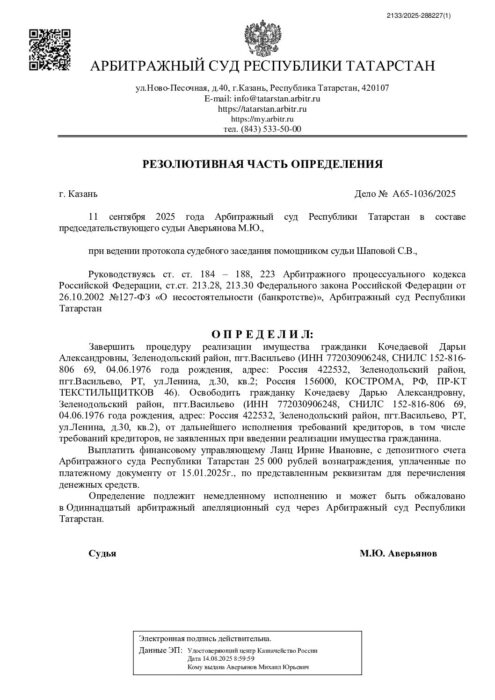

Банкротство с сохранением ипотеки в Екатеринбурге

Как сохранить ипотечное жилье при банкротстве – волнует многих заёмщиков, выплачивающих ипотечный кредит. Оставить жилище у себя можно при одновременном наличии условий.

Выигранные дела

- Дата обращения:

- 01.03.2025

- Дата завершения:

- 15.10.2025

- Дата обращения:

- 20.12.2024

- Дата завершения:

- 18.10.2025

- Дата обращения:

- 20.01.2025

- Дата завершения:

- 13.11.2025

- Дата обращения:

- 12.01.2025

- Дата завершения:

- 06.10.2025

- Дата обращения:

- 20.02.2025

- Дата завершения:

- 12.08.2025

- Дата обращения:

- 25.12.2024

- Дата завершения:

- 30.09.2025

- Дата обращения:

- 10.10.2024

- Дата завершения:

- 24.09.2025

- Дата обращения:

- 12.12.2024

- Дата завершения:

- 11.09.2025

Кому подходит банкротство с сохранением ипотечного жилья

Ипотечная недвижимость не попадает под исполнительский иммунитет, установленный статьей 446 ГПК РФ. Её могут забрать, даже если человеку больше негде жить. Однако право на единственное жильё защищает Конституция РФ. Поэтому оставить единственную ипотечную недвижимость можно, если не было просрочек.

Таким образом, банкротство с сохранением ипотеки подходит только должникам, у которых нет просрочек по ипотечному кредиту, а жильё является единственным. При этом человек может иметь задолженности по другим кредитам и займам. Если по ипотеке нет долга, то суд исключит недвижимое имущество из конкурсной массы.

Посмотрите как мы проводим бесплатные консультации

Плюсы и минусы

Списание кредитов, микрозаймов, налогов, исполнительных взысканий и пр.

Коллекторы, банки и МФО не могут больше звонить, писать, приходить

Приставы прекращают списания и аресты

Начисления по долгам прекращаются

Если оно не в залоге у банка

Ограничения снимаются

Можно получать прожиточный минимум (или больше — например, пенсии, пособия)

Нельзя занимать руководящие посты 3 года

5 лет — обязанность сообщать о статусе банкрота при оформлении кредитов

Управление средствами — через финуправляющего

Как сберечь ипотеку при банкротстве

Если по ипотечному займу возникли просрочки, финуправляющий выставит жилплощадь на торги. Банк-кредитор получит большую часть суммы с продажи — 80% от стоимости предмета залога (пункт 2 статьи 138 ФЗ № 127).

Сохранение ипотечной квартиры при банкротстве возможно, если одновременно:

- по кредиту не было просрочек;

- суд утвердил план локального мирового соглашения.

В этом случае долги по ипотечному кредиту не спишут, но и квартиру не заберут. При этом вносить платежи придётся строго по графику или условиям соглашения. Напоминаем, что жилплощадь должна быть единственной.

Поясним по особенностям процедур:

- Если стороны заключат мировое соглашение, в котором будет оговариваться порядок погашения кредита самим должником или третьим лицом, например, родственником, то суд исключит квартиру из конкурсной массы (статья 213.10-1 ФЗ № 127). Должнику придётся гасить кредит на новых условиях. Однако если он нарушит график платежей, кредиторы попросят суд выдать исполнительный лист или ввести реализацию имущества.

- Если должник платёжеспособен, то суд введёт реструктуризацию задолженности. Он утвердит график, по которому заёмщик будет вносить платежи в течение определенного срока (не более пяти лет).

Обычно судья вводит план реструктуризации после его одобрения собранием кредиторов, но вправе это сделать без их согласия, если такой документ позволит закрыть минимум 50% требований взыскателей по сравнению с реализацией имущества, проводимой в течение полугода (пункт 4 статьи 213.17 ФЗ № 127).

Как проходит процедура?

Что делать при просрочках по ипотечному кредиту

Оставить жилплощадь при просрочках сложно. Если человек ещё подал на банкротство, он вправе договориться с банком о реструктуризации задолженности, то есть, погашению займа на более выгодных условиях. Например, путём уменьшения процентной ставки или продления сроков внесения платежей.

Реструктуризация задолженности возможна только по уважительным причинам. Допустим, если человека сократили или он тяжело заболел и временно не может работать. Тогда гражданин вправе подать в банк заявление о реструктуризации и приложить доказательства уменьшения дохода.

Полное погашение ипотечного займа до банкротной процедуры бывает опасно, если остаются долги перед другими кредиторами. Финансовый управляющий вправе оспорить такую сделку с предпочтением (статья 61.3 ФЗ № 127).

Услуги по банкротству с сохранением ипотечной квартиры

Компания «Свобода.Ру» оказывает помощь должникам и помогает сохранить ипотечную недвижимость тогда, когда это возможно.

Вот как мы работаем:

- проводим бесплатную консультацию, на которой обсуждаем, можно ли сберечь вашу ипотечную недвижимость и другие вопросы;

- ведём переговоры с банком залогодержателем, чтобы защитить ваши права и законные интересы;

- готовим мировое соглашение и план реструктуризации для утверждения арбитражным судом;

- оказываем полное юридическое сопровождение от составления заявления до исключения ипотечного жилья из конкурсной массы.

Если вам нужно сберечь ипотечную недвижимость, обратитесь в компанию «Свобода.Ру». Наши юристы разрешают даже самые сложные ситуации в интересах клиентов. Запишитесь на консультацию по телефону или оставьте заявку на обратный звонок.

Необходимые документы

- Паспорт;

- СНИЛС;

- Документы на детей (свидетельство о рождении ребёнка);

- Документы о браке (свидетельство о заключении брака, о расторжении брака);

- Документы о вашем состоянии здоровья (справки).

- Справка о судимости;

- Справка из пенсионного и социального фондов;

- Выписка из электронной трудовой книжки;

- Справки 2-НДФЛ;

- Список кредитных бюро, в которых хранится информация в отношении гражданина.

- Кредитные отчёты запрашиваются через официальные сайты кредитных бюро, действующих на территории России, список кредитных бюро можно получить через госуслуги.

Гарантия результата

Сотрудники компании

Другие услуги

В моём возрасте столько уже пережил, но с долгами столкнулся впервые. Думал, что всё пропало, но вы помогли мне доказать свою честность. Я всё-таки сохранил имущество, на которое работал годами! Особенно понравилось, как отнеслись к пожилому человеку: с вами не страшно за будущее поколение!

Хочу поблагодарить юристов «Свобода.ру» за грамотную и спокойную работу по моему делу. Я служу по контракту, квартира по военной ипотеке, а с потребительскими кредитами уже не справлялся... Больше всего боялся потерять жильё и остаться без дохода. Команда чётко объяснила риски, собрала аргументацию для суда и добилась того, что ипотечную квартиру не включили в конкурсную массу. А по доходу отстояли позицию с учётом мер поддержки военнослужащих — в итоге я сохранил и квартиру, и большую часть зарплаты!

Особенно понравилось, что всё по делу: без обещаний “на словах”, с понятными шагами, всегда на связи и с нормальным человеческим отношением. Рекомендую «Свобода.ру» тем, кому важно не просто “пройти банкротство”, а реально защитить имущество и доход.

Хочу искренне поблагодарить команду «СВОБОДА.РУ» за невероятную помощь! Благодаря вам мне удалось сохранить автомобиль, купленный во время банкротства, несмотря на долг свыше миллиона рублей. Огромное спасибо за то, что помогли разобраться в сложной ситуации и восстановить финансовую стабильность!

От души благодарю юридический центр «СВОБОДА.РУ»! В моём деле по банкротству не просто оформили документы, а реально защитили – сохранили залоговую квартиру и грамотно довели процесс до результата. Всегда были на связи, объясняли простыми словами и держали ситуацию под контролем. Спасибо за поддержку и за то, что вернули спокойствие и уверенность в будущем!

Часто задаваемые вопросы

Да, если рассматривать этот вопрос в контексте мирового соглашения. Без согласия банка заключить его невозможно.

Вместо вас вносить платежи может родственник, который указан в тексте мирового соглашения.

Точная длительность дела зависит от разных факторов и составляет от нескольких месяцев до нескольких лет.

Стоимость ведения банкротного дела начинается от 7 500 рублей. Более точную информацию вы можете узнать у юриста на консультации.

Да можно, например, путём заключения мирового соглашения. При этом важно, чтобы жилплощадь оказалась единственной, а по ипотечному займу не возникало просрочек.

Обычно нужна выписка из ЕГРН, кредитный договор, паспорт заявителя. Точный перечень документов лучше уточнить на консультации.

Решите вопрос с долгами прямо сейчас и получите 5% скидку на услуги

Как до нас добраться?

СМИ о нас